(ലാഭേതര സംഘടനകൾ)

Not-for-profit organisations are those organisation which are established not for earning but for promoting art, culture, sports, education, welfare etc.

eg: Hospital, Charitable trust, Educational Institution, Arts and Sports Club, Libraries etc.

സാമൂഹിക സേവനം മുൻനിർത്തി പ്രവർത്തിക്കുന്ന സ്ഥാപനങ്ങളാണ് ഇവ. ഇത്തരം സ്ഥാപനങ്ങൾ ധർമ്മ സ്ഥാപനങ്ങളോ, പൊതുജന സേവനങ്ങൾക്ക് വണ്ടി യുള്ളതോ ആണ്. കലാ സാംസ്കാരിക സംഘടനകൾ, ലൈബറികൾ മുതലായവ ഈ ഗണത്തിൽ പെടുന്നവയാണ്.

Characteristics / Features of NPO

(ലാഭേതര സംഘടനകളുടെ സവിശേഷതകൾ)

Accounting Records of NPO / Financial Statements of NPO

ലാഭേതര സംഘടനകളുടെ ഫിനാൻഷ്യൽ സ്റ്റേറ്റ്മെന്റ്

Reciept and Payment a/c

It is an account which is prepared to find out the inflow and outflow of cash during a year. It is similar to a cash book.

ലാഭേച്ഛയില്ലാതെ പ്രവർത്തിക്കുന്ന സ്ഥാപനങ്ങളുടെ അക്കൗണ്ടിംഗ് സ്റ്റേറ്റ്മെന്റിൽ ഉൾപ്പെട്ട അക്കൗണ്ടാണ് ഇത്. സ്ഥാപനത്തിലെ എല്ലാ പണയിടപാടുകളും ചുരുക്കി ഈ അക്കൗണ്ടിൽ രേഖപ്പെടുത്തുന്നു. ഇത് ക്യാഷ് ബുക്ക് തയ്യാറാക്കുന്ന രീതിയിൽ തന്നെ തയ്യാറാക്കുന്നു.

Steps involved in preparation of receipt and payment a/c

പണം ലഭിച്ചതിന്റെയും നൽകിയതിന്റെയും അക്കൗണ്ട് തയ്യാറാക്കുമ്പോൾ വരുന്ന ഘട്ടങ്ങൾ

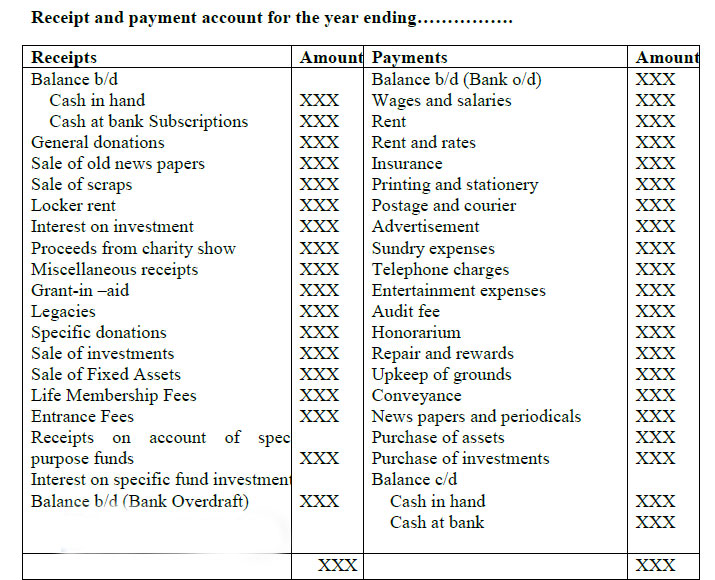

Format of Receipt and Payment Account

Receipt and Payment Account (for the period ending on ……..)

Income expenditure account

It is a final account like profit & loss a/c (accrual basis) which shows classified summary of revenue and expenses for current period along with surplus (i.e. excess of income over expenses) or deficit (i.e. excess of expenses over income) which is transferred to capital fund.

വ്യാപാര സ്ഥാപനങ്ങൾ തയ്യാറാക്കുന്ന ലാഭനഷ്ട കണക്കിന് തുല്യമായി വ്യാപാരതര സ്ഥാപനങ്ങൾ തയ്യാറാക്കുന്ന അക്കൗണ്ടാണ് വരവ് ചെലവ് കണക്കുകൾ, ഒരു നിശ്ചിത കാലാവധിയിലെ സ്ഥാപനത്തിന്റെ റവന്യൂ വരവുകളും, ചെലവുകളും രേഖപ്പെടുത്തി അതിൽ നിന്നുണ്ടാകുന്ന മിച്ചമോ കമ്മിയോ എത്രയെന്ന് കണ്ടുപിടിക്കാൻ തയ്യാറാക്കുന്ന അക്കൗണ്ടാണ് വരവ് ചെലവ് അക്കൗണ്ട്.

Format of Income and Expenditure Account

Income and Expenditure Account (for the year ending on ……..)

Balance sheet

(ലാഭേതര സംഘടനകളുടെ സവിശേഷതകൾ)

- They render services to their members and to community.

- The affairs of such organisations are usually managed by managing community.

- They do not normally engaged in trading activities.

-

Main source of income are subscription, donation,

grands etc.

- ലാഭേതര സംഘടനകൾ അവരുടെ അംഗങ്ങൾക്കും കമ്മ്യൂണിറ്റിയ്ക്കും സേവനം നൽകുന്നു.

- മാനേജിംഗ് കമ്മ്യൂണിറ്റിയാണ് സാധാരണയായി ലാഭേതര സംഘടനകളുടെ കാര്യങ്ങൾ കെകാര്യം ചെയ്യുന്നത്

- വ്യാപാര പ്രവർത്തനങ്ങളിൽ ഇത്തരം സംഘടനകൾ ശ്രദ്ധ കേന്ദ്രീകരിക്കാറില്ല.

- സബ്സ്ക്രിപ്ഷൻ, ഡൊണഷൻ, ഗ്രാൻഡ് തുടങ്ങിയവയാണ് ഇത്തരം സംഘടനകളുടെ പ്രധാന വരുമാന സാതസ്സ്.

Accounting Records of NPO / Financial Statements of NPO

- Receipt and payment a/c

- Income and expenditure a/c

- Balance sheet

ലാഭേതര സംഘടനകളുടെ ഫിനാൻഷ്യൽ സ്റ്റേറ്റ്മെന്റ്

- പണം ലഭിച്ചതിന്റെയും നൽകിയതിന്റെയും അക്കൗണ്ട്

- വരവ് ചെലവ് അക്കൗണ്ട്

- ബാലൻസ് ഷീറ്റ്

Reciept and Payment a/c

It is an account which is prepared to find out the inflow and outflow of cash during a year. It is similar to a cash book.

ലാഭേച്ഛയില്ലാതെ പ്രവർത്തിക്കുന്ന സ്ഥാപനങ്ങളുടെ അക്കൗണ്ടിംഗ് സ്റ്റേറ്റ്മെന്റിൽ ഉൾപ്പെട്ട അക്കൗണ്ടാണ് ഇത്. സ്ഥാപനത്തിലെ എല്ലാ പണയിടപാടുകളും ചുരുക്കി ഈ അക്കൗണ്ടിൽ രേഖപ്പെടുത്തുന്നു. ഇത് ക്യാഷ് ബുക്ക് തയ്യാറാക്കുന്ന രീതിയിൽ തന്നെ തയ്യാറാക്കുന്നു.

Steps involved in preparation of receipt and payment a/c

- The accounts starts with opening balance of cash in hand & at bank on its debit side. If balance is over draft the same is shown on the credit side.

- All receipts during the year shown on the debit side (both capital and revenue nature,receipts may pertain to previous year or subsequent year).

- All payments during the year shown on the credit side (both capital and revenue nature, expenditure may pertain to previous year or subsequent year).

- It does not contain outstanding expenses and accrued incomes and non cash items like depreciation, bad debts etc.

- Balance in the account shows closing balance of cash or bank.

പണം ലഭിച്ചതിന്റെയും നൽകിയതിന്റെയും അക്കൗണ്ട് തയ്യാറാക്കുമ്പോൾ വരുന്ന ഘട്ടങ്ങൾ

- ബാങ്കിലോ കൈവശമോ ഉള്ള തുക ഓപ്പണിംഗ് ബാലൻസായി ഡെബിറ്റ് സൈഡിൽ ആദ്യം രേഖപ്പെടുത്തുന്നു. ബാലൻസ് ഓവർ ഡാഫ്റ്റാണങ്കിൽ അതേ തുക ക്രെഡിറ്റ് സൈഡിൽ രേഖപ്പെടുത്തുന്നു.

- ആ വർഷം ലഭിച്ച തുകയെല്ലാം ഡെബിറ്റ് സൈഡിൽ രേഖപ്പെടുത്തുന്നു.

- ആ വർഷം നൽകിയ തുകയെല്ലാം ക്രെഡിറ്റ് സൈഡിൽ രേഖപ്പെടുത്തുന്നു.

- ഔട്ട് സ്റ്റാന്റിംഗ് എക്സ്പെൻസസ്, അക്രൂഡ് ഇൻകം ഇവയൊന്നും ഈ അക്കൗണ്ടിൽ രേഖപ്പെടുത്തുന്നില്ല, അതുപോലെ പണപരമല്ലാത്ത ഇനങ് ളായ തേയ്മാനം, കിട്ടാക്കടം എന്നിവയും ഈ അക്കൗണ്ടിൽ രേഖപ്പെടുത്തുന്നില്ല.

- അവസാനം ബാങ്കിലോ കൈവശമോ നീക്കിയിപ്പുള്ള തുക എതയാണെന്ന് കണക്കാക്കി ക്ലോസിംഗ്സ് ബാലൻസ് രേഖപ്പെടുത്തുന്നു.

Format of Receipt and Payment Account

Receipt and Payment Account (for the period ending on ……..)

Income expenditure account

It is a final account like profit & loss a/c (accrual basis) which shows classified summary of revenue and expenses for current period along with surplus (i.e. excess of income over expenses) or deficit (i.e. excess of expenses over income) which is transferred to capital fund.

വ്യാപാര സ്ഥാപനങ്ങൾ തയ്യാറാക്കുന്ന ലാഭനഷ്ട കണക്കിന് തുല്യമായി വ്യാപാരതര സ്ഥാപനങ്ങൾ തയ്യാറാക്കുന്ന അക്കൗണ്ടാണ് വരവ് ചെലവ് കണക്കുകൾ, ഒരു നിശ്ചിത കാലാവധിയിലെ സ്ഥാപനത്തിന്റെ റവന്യൂ വരവുകളും, ചെലവുകളും രേഖപ്പെടുത്തി അതിൽ നിന്നുണ്ടാകുന്ന മിച്ചമോ കമ്മിയോ എത്രയെന്ന് കണ്ടുപിടിക്കാൻ തയ്യാറാക്കുന്ന അക്കൗണ്ടാണ് വരവ് ചെലവ് അക്കൗണ്ട്.

Format of Income and Expenditure Account

Income and Expenditure Account (for the year ending on ……..)

Balance sheet

- It is the statement of asset and liabilities of an accounting unit at a given date,

- Generally prepared at the end of the accounting period after income and expenditure has been prepared known as capital fund.

- Capital fund represent the amount contributed by members. If however, members have not contributed any amount, the same is known as accumulated fund.

- Asset, capital expenditure, outstanding income, prepaid expense etc. shown on the asset side

- Capital receipt, liabilities, outstanding expense, income received in advance etc. shown on the liability side

- Surplus or deficit disclosed by income and expenditure a/c is shown either as an addition to or deduction from the capital/accumulated fund brought forward from the previous period

- If opening capital fund is not given, then the opening balance sheet is prepared in order to know the opening capital fund.

1. Difference between Receipts and payments a/c & Income and

Expenditure a/c

| Receipts and Payments Account | Income and Expenditure Account |

| 1 . It is a real account. | 1. It is a nominal account. |

| 2 . It includes both capital and revenue items. | 2 . It includes only revenue items. |

| 3 . It is like a cash book. | 3 . It is like a P/L A/c. |

| 4. Receipts are shown on the debit side payments are shown on the credit side. | 4 . Expenses are shown on the debit side and incomes are shown on the credit side. |

| 5 . It starts with opening balance of cash or bank or both, | 5 . It does not start with any opening balance. |

| 6. It is prepared on cash basis. So it ignores all outstanding, prepaid, accrued items etc. | 6 . It is prepared on accrual basis. It consider all outstanding, prepaid, accrued items etc. |

| 7 . It includes items relating to previous, current and succeeding year. | 7 . It includes items of current year only. |

| 8 . It ignores non-cash items. | 8. It records all non-cash items. |

| 9 . The closing balance represents cash in hand or cash at bank or both. | 9. The closing balance represents either surplus or deficit. |

| 10. It is not accompanied by a balance sheet. | 10. It is accompanied, by a balance sheet. |

Treatment of some important items

1. Subscription : Subscription are the membership fee paid by

member’s annually.

- It can be seen on the receipt side of the receipt and payment a/c

- Credit side of income and expenditure a/c (only the amount for current year)

- Amount to be credited to I & E a/c is calculated as follows

Special Funds പ്രത്യേക ഫണ്ടുകൾ

The Not-for-Profit Organisations often create special funds for certain purposes/ activities such as 'prize funds', 'match fund' and 'sports fund', etc. Such funds are invested in securities and the income earned on such investments is added to the respective fund. Similarly, the expenses incurred on such specific purposes are also deducted from the special fund. The special funds are shown in balance sheet. However, if, after adjustment of income and expenses the balance in specific or special fund is negative, it is transferred to the debit side of the Income and Expenditure Account.

നോൺ-ഫോർ-പ്രോഫിറ്റ് ഓർഗനൈസേഷനുകൾ 'പ്രൈസ് ഫണ്ട്', 'മാച്ച് ഫണ്ട്', 'സ്പോർട്സ് ഫണ്ട്' തുടങ്ങിയ ചില ആവശ്യങ്ങൾക്ക്/പ്രവർത്തനങ്ങൾക്കായി പ്രത്യേക ഫണ്ടുകൾ ഉണ്ടാക്കുന്നു. അത്തരം ഫണ്ടുകൾ സെക്യൂരിറ്റികളിൽ നിക്ഷേപിക്കുകയും അത്തരം നിക്ഷേപങ്ങളിൽ നിന്ന് ലഭിക്കുന്ന വരുമാനം അതത് ഫണ്ടിലേക്ക് കൂട്ടിച്ചേർക്കുകയും ചെയ്യുന്നു. അതുപോലെ, അത്തരം നിർദ്ദിഷ്ട ആവശ്യങ്ങൾക്ക് വേണ്ടി വരുന്ന ചെലവുകളും പ്രത്യേക ഫണ്ടിൽ നിന്ന് കുറയ്ക്കുന്നു. പ്രത്യേക ഫണ്ടുകൾ ബാലൻസ് ഷീറ്റിൽ കാണിച്ചിരിക്കുന്നു. എന്നിരുന്നാലും, വരുമാനവും ചെലവും ക്രമീകരിച്ചതിന് ശേഷം നിർദ്ദിഷ്ട അല്ലെങ്കിൽ പ്രത്യേക ഫണ്ടിലെ ബാലൻസ് നെഗറ്റീവ് ആണെങ്കിൽ, അത് ആദായ-ചെലവ് അക്കൗണ്ടിന്റെ ഡെബിറ്റ് വശത്തേക്ക് മാറ്റുന്നു.