(ലാഭേതര സംഘടനകൾ)

Not-for-profit organisations are those organisation which are established not for earning but for promoting art, culture, sports, education, welfare etc.

eg: Hospital, Charitable trust, Educational Institution, Arts and Sports Club, Libraries etc.

സാമൂഹിക സേവനം മുൻനിർത്തി പ്രവർത്തിക്കുന്ന സ്ഥാപനങ്ങളാണ് ഇവ. ഇത്തരം സ്ഥാപനങ്ങൾ ധർമ്മ സ്ഥാപനങ്ങളോ, പൊതുജന സേവനങ്ങൾക്ക് വേണ്ടിയുള്ളതോ ആണ്. കലാ സാംസ്കാരിക സംഘടനകൾ, ലൈബ്രറികൾ മുതലായവ ഈ ഗണത്തിൽ പെടുന്നവയാണ്.

Features of NPO

(ലാഭേതര സംഘടനകളുടെ സവിശേഷതകൾ)

Differences between profit and not-for-profit organisation

Profit organisation

ലാഭ സംഘടനകൾ

ലാഭേതര സംഘടനകൾ

ലാഭേതര സംഘടനകളുടെ ഫിനാൻഷ്യൽ സ്റ്റേറ്റ്മെന്റ്

It is an account which is prepared to find out the inflow and outflow

of cash during a year. It is similar to a cash book.

ലാഭേച്ഛയില്ലാതെ പ്രവർത്തിക്കുന്ന സ്ഥാപനങ്ങളുടെ അക്കൗണ്ടിംഗ് സ്റ്റേറ്റ്മെന്റിൽ ഉൾപ്പെട്ട അക്കൗണ്ടാണ് ഇത്. സ്ഥാപനത്തിലെ എല്ലാ പണയിടപാടുകളും ചുരുക്കി ഈ അക്കൗണ്ടിൽ രേഖപ്പെടുത്തുന്നു. ഇത് ക്യാഷ് ബുക്ക് തയ്യാറാക്കുന്ന രീതിയിൽ തന്നെ തയ്യാറാക്കുന്നു.

Features of receipt and payment account

പണം ലഭിച്ചതിന്റെയും നൽകിയതിന്റെയും അക്കൗണ്ടിന്റെ സവിശേഷതകൾ

Difference between receipts and payments a/c and cash book

പണം ലഭിച്ചതിന്റേയും നൽകിയതിന്റേയും അക്കൗണ്ടും, ക്യാഷ് അക്കൗണ്ടും തമ്മിലുള്ള വ്യത്യാസം

Cash Book

Receipt and Payment a/c

Steps involved in preparation of receipt and payment a/c

പണം ലഭിച്ചതിന്റെയും നൽകിയതിന്റെയും അക്കൗ ണ്ട് തയ്യാറാക്കുമ്പോൾ വരുന്ന ഘട്ടങ്ങൾ

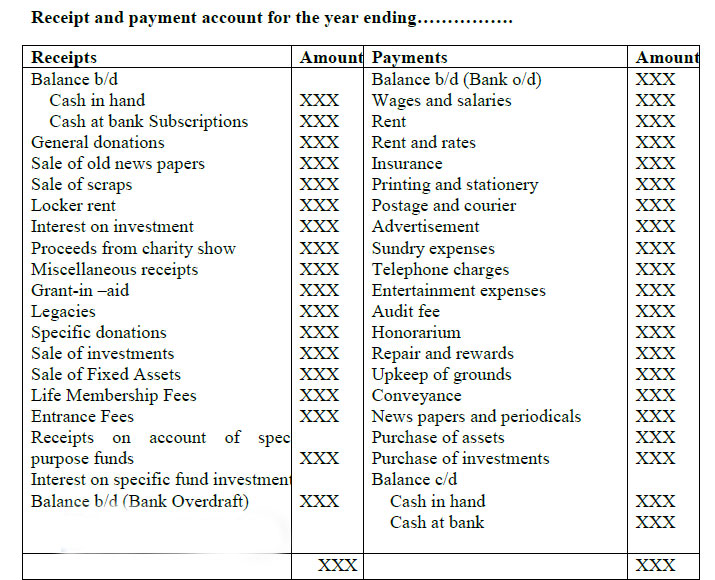

Format of Receipt and Payment Account

Receipt and Payment Account (for the period ending on ……..)

വ്യാപാര സ്ഥാപനങ്ങൾ തയ്യാറാക്കുന്ന ലാഭനഷ്ട കണക്കിന് തുല്യമായി വ്യാപാരതര സ്ഥാപനങ്ങൾ തയ്യാറാക്കുന്ന അക്കൗണ്ടാണ് വരവ് ചെലവ് കണക്കുകൾ, ഒരു നിശ്ചിത കാലാവധിയിലെ സ്ഥാപനത്തിന്റെ റവന്യൂ വരവുകളും, ചെലവുകളും രേഖപ്പെടുത്തി അതിൽ നിന്നുണ്ടാകുന്ന മിച്ചമോ കമ്മിയോ എത്രയെന്ന് കണ്ടുപിടിക്കാൻ തയ്യാറാക്കുന്ന അക്കൗണ്ടാണ് വരവ് ചെലവ് അക്കൗണ്ട്.

Features of Income and Expense a/c

Format of Income and Expenditure Account

Income and Expenditure Account (for the year ending on ……..)

2. Difference between Income and Expenditure a/c & P/L a/c

(ലാഭേതര സംഘടനകളുടെ സവിശേഷതകൾ)

- They render services to their members and to community.

- The affairs of such organisations are usually managed by managing committee.

- They do not normally engage in trading activities.

-

Main sources of income are subscription, donation,

grants etc.

- ലാഭേതര സംഘടനകൾ അവരുടെ അംഗങ്ങൾക്കും കമ്മ്യൂണിറ്റിയ്ക്കും സേവനം നൽകുന്നു.

- മാനേജിംഗ് കമ്മറ്റിയാണ് സാധാരണയായി ലാഭേതര സംഘടനകളുടെ കാര്യങ്ങൾ കൈകാര്യം ചെയ്യുന്നത്

- വ്യാപാര പ്രവർത്തനങ്ങളിൽ ഇത്തരം സംഘടനകൾ ശ്രദ്ധ കേന്ദ്രീകരിക്കാറില്ല.

- സബ്സ്ക്രിപ്ഷൻ, ഡൊണഷൻ, ഗ്രാൻഡ് തുടങ്ങിയവയാണ് ഇത്തരം സംഘടനകളുടെ പ്രധാന വരുമാന സോത്രസ്സ്.

Differences between profit and not-for-profit organisation

Profit organisation

- Primary objective is to earn profit

- Main source of income is sale of goods

- Profit distributed among owners

- Net result of the activities of such organisation is known as profit or loss

- Financial statements are manufacturing a/c, profit or loss a/c, balance sheet.

ലാഭ സംഘടനകൾ

- ലാഭം നേടുക എന്നതാണ് പ്രധാന ലക്ഷ്യം

- സാധനങ്ങൾ,സേവങ്ങൾ എന്നിവ വിൽക്കുന്നതിലൂടെ ലഭിക്കുന്ന വരുമാനമാണ് പ്രധാന വരുമാന സ്രോതസ്സ്.

- ഇത്തരം സംഘടനകളുടെ പ്രവർത്തനങ്ങളുടെ അവസാനഫലം ലാഭം അല്ലെങ്കിൽ നഷ്ടം എന്നറിയപ്പെടുന്നു.

- ഉത്പാദന അക്കൗണ്ട്, ലാഭനഷ്ട അക്കൗണ്ട്, ബാലൻസ് ഷീറ്റ് തുടങ്ങിയവയാണ് ഫിനാൻഷ്യൽ സ്റ്റേറ്റ്മെന്റുകൾ

Not-for-profit organisation

- Primary objective is to render services to their members and to community

- Main source of income are subscription, donation, grants etc.

- Profit not distributed among members

- Net result of the activities of such organisation is known as surplus or deficit

- Financial statements are receipt and payment a/c, income and expenditure a/c, balance sheet

ലാഭേതര സംഘടനകൾ

- അവരുടെ അംഗങ്ങൾക്കും സമൂഹത്തിനും സേവനങ്ങൾ നൽകുക എന്നതാണ് പ്രാഥമിക ലക്ഷ്യം

- സബ്സ്ക്രിപ്ഷൻ, സംഭാവന, ഗ്രാന്റ്സ് എന്നിവയാണ് പ്രധാന വരുമാന മാർഗ്ഗം.

- ലാഭം അംഗങ്ങൾക്കിടയിൽ വിതരണം ചെയില്ല

- അത്തരം ഓർഗനൈസേഷന്റെ പ്രവർത്തനങ്ങളുടെ ആകെ ഫലം മിച്ചം അല്ലെങ്കിൽ കമ്മി എന്നറിയപ്പെടുന്നു.

- രസീതും പേയ്മെന്റും A/c (പണം ലഭിച്ചതിന്റെയും നൽകിയതിന്റെയും അക്കൗണ്ട്) വരുമാനവും ചെലവും A /c (വരവ് ചെലവ് അക്കൗണ്ട്), ബാലൻസ് ഷീറ്റ് എന്നിവയാണ് സാമ്പത്തിക പ്രസ്താവനകൾ (ഫിനാൻഷ്യൽ സ്റ്റേറ്റ്മെന്റുകൾ)

Financial Statements of NPO

- Receipt and payment a/c

- Income and expenditure a/c

- Balance sheet

ലാഭേതര സംഘടനകളുടെ ഫിനാൻഷ്യൽ സ്റ്റേറ്റ്മെന്റ്

- പണം ലഭിച്ചതിന്റെയും നൽകിയതിന്റെയും അക്കൗണ്ട്

- വരവ് ചെലവ് അക്കൗണ്ട്

- ബാലൻസ് ഷീറ്റ്

Reciept and Payment a/c

It is an account which is prepared to find out the inflow and outflow

of cash during a year. It is similar to a cash book.ലാഭേച്ഛയില്ലാതെ പ്രവർത്തിക്കുന്ന സ്ഥാപനങ്ങളുടെ അക്കൗണ്ടിംഗ് സ്റ്റേറ്റ്മെന്റിൽ ഉൾപ്പെട്ട അക്കൗണ്ടാണ് ഇത്. സ്ഥാപനത്തിലെ എല്ലാ പണയിടപാടുകളും ചുരുക്കി ഈ അക്കൗണ്ടിൽ രേഖപ്പെടുത്തുന്നു. ഇത് ക്യാഷ് ബുക്ക് തയ്യാറാക്കുന്ന രീതിയിൽ തന്നെ തയ്യാറാക്കുന്നു.

Features of receipt and payment account

- It is a real account, cash basis.

- It starts with opening cash and bank balance.

- It ends with closing cash and bank balance.

- It contains receipts and payments of both capital and revenue nature.

- It does not contain outstanding expenses and accrued incomes and non cash items like depreciation, bad debts etc.

- Receipts are entered on the debit side and payments are entered on the credit side.

- It does not show profit or loss during the period.

പണം ലഭിച്ചതിന്റെയും നൽകിയതിന്റെയും അക്കൗണ്ടിന്റെ സവിശേഷതകൾ

- പണത്തിന്റെ അടിസ്ഥാനത്തിലുള്ള ഒരു യഥാർത്ഥ അക്കൗണ്ടാണ് ഇത്.

- ഓപ്പണിംഗ് ക്യാഷോ അല്ലെങ്കിൽ ബാങ്ക് ബാലൻസോ വച്ചായിരിക്കും ഇത് തുടങ്ങുന്നത്.

- ക്ലോസിംഗ് ക്യാഷോ അല്ലെങ്കിൽ ബാങ്ക് ബാലൻസോ വച്ചായിരിക്കും ഇത് അവസാനിക്കുന്നത്.

- മൂലധനത്തിന്റെയും വരുമാനത്തിന്റെയും കൊടുക്കൽ വാങ്ങലുകൾ ഈ അക്കൗണ്ടിൽ ഉൾപ്പെട്ടിരിക്കുന്നു.

- ഔട്ട് സ്റ്റാൻഡിംഗ് എക്സ്പെൻസസ്, അക്രൂഡ് ഇൻകം ഇവയൊന്നും രേഖ പ്പെടുത്തുന്നില്ല. തേയ്മാനം, കിട്ടാക്കടം മുതലായ പണമല്ലാത്ത ഇനങ്ങളും ഈ അക്കൗണ്ടിൽ രേഖപ്പെടുത്തുന്നില്ല.

- റെസീപ്റ്റ്സ് ഡെബിറ്റ് സൈഡിലും പേമെന്റ്സ് ക്രെഡിറ്റ് സൈഡിലും ചേർക്കുന്നു.

- ആ വർഷത്തെ ലാഭമോ നഷ്ടമോ കാണിക്കുന്നില്ല.

Difference between receipts and payments a/c and cash book

പണം ലഭിച്ചതിന്റേയും നൽകിയതിന്റേയും അക്കൗണ്ടും, ക്യാഷ് അക്കൗണ്ടും തമ്മിലുള്ള വ്യത്യാസം

Cash Book

- It is a principal book

- Transactions recorded date wise

- It is detailed form of cash transactions

- It is a part of books of accounts It prepared by both trading and non trading concerns

- ഇതൊരു പ്രിൻസിപ്പൽ ബുക്കാണ്.

- തിയ്യതി പ്രകാരമാണ് ഇടപാടുകൾ രേഖപ്പെടുത്തുന്നത്

- പണപരമായ ഇടപാടുകളുടെ വിശദ വിവരമാണ്. ബുക്സ് ഓഫ് അക്കൗണ്ടിന്റെ ഒരു ഭാഗമാണിത്.

- വ്യാപാര സ്ഥാപനങ്ങളും വ്യാപാര ഇതര സ്ഥാപനങ്ങളും ക്യാഷ് ബുക്ക് തയ്യാറാക്കുന്നു.

Receipt and Payment a/c

- It is a memorandum

- Transactions not recorded date-wise

- It is summary of cash book

- It is a part of final accounts

- It is prepared only by non trading concerns

- ഇതൊരു മെമ്മോറാണ്ടമാണ്.

- തിയ്യതി പ്രകാരമല്ലേ ഇടപാടുകൾ രേഖപ്പെടുത്തുന്നത്.

- ക്യാഷ് ബുക്കിന്റെ ചുരുക്കരൂപമാണിത്.

- ഫിനാൻഷ്യൽ അക്കൗണ്ടുകളുടെ ഒരു ഭാഗമാണിത്

- വ്യാപാര സ്ഥാപനങ്ങളാണ് ഇത് തയ്യാറാക്കുഞ്ഞ്

Steps involved in preparation of receipt and payment a/c

- The accounts starts with opening balance of cash in hand & at bank on its debit side. If balance is over draft the same is shown on the credit side.

- All receipts during the year shown on the debit side (both capital and revenue nature,receipts may pertain to previous year or subsequent year).

- All payments during the year shown on the credit side

- (both capital and revenue nature, expenditure may pertain to previous year or subsequent year).

- It does not contain outstanding expenses and accrued incomes and non cash items like depreciation, bad debts etc.

- Balance in the account shows closing balance of cash or bank.

പണം ലഭിച്ചതിന്റെയും നൽകിയതിന്റെയും അക്കൗ ണ്ട് തയ്യാറാക്കുമ്പോൾ വരുന്ന ഘട്ടങ്ങൾ

- ബാങ്കിലോ കൈവശമോ ഉള്ള തുക ഓപ്പണിംഗ് ബാലൻസായി ഡെബിറ്റ് സൈഡിൽ ആദ്യം രേഖപ്പെടുത്തുന്നു. ബാലൻസ് ഓവർ ഡാഫ്റ്റാണങ്കിൽ അതേ തുക ക്രെഡിറ്റ് സൈഡിൽ രേഖപ്പെടുത്തുന്നു.

- ആ വർഷം ലഭിച്ച തുകയെല്ലാം ഡെബിറ്റ് സൈഡിൽ രേഖപ്പെടുത്തുന്നു.

- ആ വർഷം നൽകിയ തുകയെല്ലാം ക്രെഡിറ്റ് സൈഡിൽ രേഖപ്പെടുത്തുന്നു.

- ഔട്ട് സ്റ്റാന്റിംഗ് എക്സ്പെൻസസ്, അക്രൂഡ് ഇൻകം ഇവയൊന്നും ഈ അക്കൗണ്ടിൽ രേഖപ്പെടുത്തുന്നില്ല, അതുപോലെ പണപരമല്ലാത്ത ഇനങ് ളായ തേയ്മാനം, കിട്ടാക്കടം എന്നിവയും ഈ അക്കൗണ്ടിൽ രേഖപ്പെടുത്തുന്നില്ല.

- അവസാനം ബാങ്കിലോ കൈവശമോ നീക്കിയിപ്പുള്ള തുക എതയാണെന്ന് കണക്കാക്കി ക്ലോസിംഗ്സ് ബാലൻസ് രേഖപ്പെടുത്തുന്നു.

Format of Receipt and Payment Account

Receipt and Payment Account (for the period ending on ……..)

Income expenditure account

It is a final account like profit & loss a/c (accrual basis) which shows classified summary of revenue and expenses for current period along with surplus (i.e. excess of income over expenses) or deficit (i.e. excess of expenses over income) which is transferred to capital fund.വ്യാപാര സ്ഥാപനങ്ങൾ തയ്യാറാക്കുന്ന ലാഭനഷ്ട കണക്കിന് തുല്യമായി വ്യാപാരതര സ്ഥാപനങ്ങൾ തയ്യാറാക്കുന്ന അക്കൗണ്ടാണ് വരവ് ചെലവ് കണക്കുകൾ, ഒരു നിശ്ചിത കാലാവധിയിലെ സ്ഥാപനത്തിന്റെ റവന്യൂ വരവുകളും, ചെലവുകളും രേഖപ്പെടുത്തി അതിൽ നിന്നുണ്ടാകുന്ന മിച്ചമോ കമ്മിയോ എത്രയെന്ന് കണ്ടുപിടിക്കാൻ തയ്യാറാക്കുന്ന അക്കൗണ്ടാണ് വരവ് ചെലവ് അക്കൗണ്ട്.

Features of Income and Expense a/c

- It is a nominal account

- It is similar to profit &loss a/c

- It is prepared on accrual basis

- Only income & expenses of current year are to be recorded

- It records only those items which are of revenue nature

- Both cash and non cash items like depreciation etc are recorded

- It does not contain opening or closing balance of cash or bank

- Closing balance of this a/c represent either surplus or deficit

Format of Income and Expenditure Account

Income and Expenditure Account (for the year ending on ……..)

Balance sheet

- It is the statement of asset and liabilities of an accounting unit at a given date,

- Generally prepared at the end of the accounting period after income and expenditure has been prepared known as capital fund.

- Capital fund represent the amount contributed by members. If however, members have not contributed any amount, the same is known as accumulated fund.

- Asset, capital expenditure, outstanding income, prepaid expense etc. shown on the asset side

- Capital receipt, liabilities, outstanding expense, income received in advance etc. shown on the liability side

- Surplus or deficit disclosed by income and expenditure a/c is shown either as an addition to or deduction from the capital/accumulated fund brought forward from the previous period

- If opening capital fund is not given, then the opening balance sheet is prepared in order to know the opening capital fund.

1. Difference between Receipts and payments a/c & Income and Expenditure a/c

| Receipts and Payments Account | Income and Expenditure Account |

| 1 . It is a real account. | 1. It is a nominal account. |

| 2 . It includes both capital and revenue items. | 2 . It includes only revenue items. |

| 3 . It is like a cash book. | 3 . It is like a P/L A/c. |

| 4. Receipts are shown on the debit side payments are shown on the credit side. | 4 . Expenses are shown on the debit side and incomes are shown on the credit side. |

| 5 . It starts with opening balance of cash or bank or both, | 5 . It does not start with any opening balance. |

| 6. It is prepared on cash basis. So it ignores all outstanding, prepaid, accrued items etc. | 6 . It is prepared on accrual basis. It consider all outstanding, prepaid, accrued items etc. |

| 7 . It includes items relating to previous, current and succeeding year. | 7 . It includes items of current year only. |

| 8 . It ignores non-cash items. | 8. It records all non-cash items. |

| 9 . The closing balance represents cash in hand or cash at bank or both. | 9. The closing balance represents either surplus or deficit. |

| 10. It is not accompanied by a balance sheet. | 1o. It is accompanied, by a balance sheet. |

| രസീതുകളും പേയ്മെന്റ് അക്കൗണ്ടും | വരവ് ചെലവ് അക്കൗണ്ട് |

| 1 . അതൊരു യഥാർത്ഥ അക്കൗണ്ടാണ്. | 1. ഇതൊരു നാമമാത്ര അക്കൗണ്ടാണ്. |

| 2 . ഇതിൽ മൂലധനവും റവന്യൂ ഇനങ്ങളും ഉൾപ്പെടുന്നു. | 2 . ഇതിൽ റവന്യൂ ഇനങ്ങൾ മാത്രം ഉൾപ്പെടുന്നു. |

| 3 . ഇത് ഒരു ക്യാഷ് ബുക്ക് പോലെയാണ്. | 3 . ഇത് ഒരു P/LA/c പോലെയാണ്. |

| 4. രസീതുകൾ ഡെബിറ്റ് സൈഡ് പേയ്മെന്റുകളിൽ കാണിക്കുന്നു ക്രെഡിറ്റ് ഭാഗത്ത് കാണിക്കുന്നു. | 4 . ചെലവുകൾ ഡെബിറ്റ് ഭാഗത്തും വരുമാനം ക്രെഡിറ്റ് ഭാഗത്തും കാണിക്കുന്നു. |

| 5 . പണത്തിന്റെയോ ബാങ്കിന്റെയോ അല്ലെങ്കിൽ രണ്ടിന്റെയും ബാലൻസ് തുറക്കുന്നതിലൂടെയാണ് ഇത് ആരംഭിക്കുന്നത്, | 5 . ഇത് ഒരു ഓപ്പണിംഗ് ബാലൻസിലും ആരംഭിക്കുന്നില്ല. |

| 6. ഇത് പണത്തിന്റെ അടിസ്ഥാനത്തിൽ തയ്യാറാക്കിയതാണ്. അതിനാൽ കുടിശ്ശികയുള്ള, പ്രീപെയ്ഡ്, അക്യുർഡ് ഇനങ്ങളെല്ലാം ഇത് അവഗണിക്കുന്നു. | 6 . അക്രൂവൽ അടിസ്ഥാനത്തിലാണ് ഇത് തയ്യാറാക്കുന്നത്. കുടിശ്ശികയുള്ള, പ്രീപെയ്ഡ്, സമ്പാദിച്ച ഇനങ്ങളെല്ലാം ഇത് പരിഗണിക്കുന്നു. |

| 7 . മുൻ, നിലവിലുള്ള, തുടർന്നുള്ള വർഷവുമായി ബന്ധപ്പെട്ട ഇനങ്ങൾ ഇതിൽ ഉൾപ്പെടുന്നു. | 7 . ഇതിൽ ഈ വർഷത്തെ ഇനങ്ങൾ മാത്രം ഉൾപ്പെടുന്നു. |

| 8 . ഇത് പണമില്ലാത്ത ഇനങ്ങളെ അവഗണിക്കുന്നു. | 8. പണമില്ലാത്ത എല്ലാ ഇനങ്ങളും ഇത് രേഖപ്പെടുത്തുന്നു. |

| 9 . ക്ലോസിംഗ് ബാലൻസ് എന്നത് കയ്യിലുള്ള പണത്തെയോ ബാങ്കിലെ പണത്തെയോ രണ്ടിനെയും പ്രതിനിധീകരിക്കുന്നു. | 9. ക്ലോസിംഗ് ബാലൻസ് ഒന്നുകിൽ മിച്ചത്തെയോ കമ്മിയെയോ പ്രതിനിധീകരിക്കുന്നു. |

| 10. ഇത് ഒരു ബാലൻസ് ഷീറ്റിനൊപ്പം ഇല്ല. | 1o. അതോടൊപ്പം ഒരു ബാലൻസ് ഷീറ്റും ഉണ്ട്. |

2. Difference between Income and Expenditure a/c & P/L a/c

| Income and Expenditure Account | P/L Account |

|

1 . It is the revenue account of a non-trading concern

2 . It is prepared to find out surplus or deficit.

3 . It does not start with any balance.

4. Its closing balance (surplus or deficit) is transferred to

capital fund.

|

1 . It is the revenue account of a trading concern.

2 . It is prepared to find out net profit or net loss.

3 . It starts with gross profit or gross loss.

4. Its closing balance (profit or loss) is transferred to capital

account.

|

| വരവ് ചെലവ് അക്കൗണ്ട് | പി/എൽ അക്കൗണ്ട് |

|

1 . ഇത് ഒരു നോൺ-ട്രേഡിംഗ് ആശങ്കയുടെ വരുമാന അക്കൗണ്ടാണ്

2 . മിച്ചമോ കമ്മിയോ കണ്ടെത്താൻ ഇത് തയ്യാറാണ്.

3 . ഇത് ഒരു സമനിലയോടെയും ആരംഭിക്കുന്നില്ല.

4. അതിന്റെ ക്ലോസിംഗ് ബാലൻസ് (മിച്ചം അല്ലെങ്കിൽ കമ്മി) മൂലധന ഫണ്ടിലേക്ക് മാറ്റുന്നു.

|

1 . ഇത് ഒരു വ്യാപാര ആശങ്കയുടെ വരുമാന അക്കൗണ്ടാണ്.

2 . അറ്റാദായമോ അറ്റാദായമോ കണ്ടെത്താൻ ഇത് തയ്യാറാണ്.

3 . ഇത് മൊത്ത ലാഭത്തിലോ മൊത്ത നഷ്ടത്തിലോ ആരംഭിക്കുന്നു.

4. അതിന്റെ ക്ലോസിംഗ് ബാലൻസ് (ലാഭമോ നഷ്ടമോ) മൂലധന അക്കൗണ്ടിലേക്ക് മാറ്റുന്നു.

|

3. Difference between Capital Expenditure and Revenue Expenditure

4.Difference between Capital Receipts and Revenue Receipts

5.Difference between Fund based accounting and Non fund based accounting

| Capital Expenditure | Revenue Expenditure |

|

a. They are shown on the assets side of the balance sheet.

b. Generally capital expense is made only once.

c. It shows the financial position of the Institute.

d. They are expenses which are not made

regularly and the benefit of which is received for a long period

of time.

|

a. They are shown on the debit side of the income and expenditure

A/c.

b. Revenue expenditure is made repeatedly.

c. It shows the profit/loss of the Institute.

d. They are expenses which are made regularly and the benefit of

which is received for a short period of time.

|

| മൂലധന ചെലവ് | റവന്യൂ ചെലവ് |

|

എ. ബാലൻസ് ഷീറ്റിന്റെ ആസ്തിയുടെ വശത്ത് അവ കാണിച്ചിരിക്കുന്നു.

ബി. സാധാരണയായി മൂലധനച്ചെലവ് ഒരു തവണ മാത്രമേ നടത്തൂ.

സി. ഇത് ഇൻസ്റ്റിറ്റ്യൂട്ടിന്റെ സാമ്പത്തിക സ്ഥിതി കാണിക്കുന്നു.

ഡി. സ്ഥിരമായി ഉണ്ടാക്കാത്തതും അതിന്റെ ഗുണം ദീർഘകാലത്തേക്ക് ലഭിക്കുന്നതുമായ ചിലവുകളാണ്.

|

എ. അവ വരവും ചെലവും A/c യുടെ ഡെബിറ്റ് ഭാഗത്ത് കാണിച്ചിരിക്കുന്നു.

ബി. റവന്യൂ ചെലവുകൾ ആവർത്തിച്ച് നടത്തുന്നു.

സി. ഇത് ഇൻസ്റ്റിറ്റ്യൂട്ടിന്റെ ലാഭനഷ്ടം കാണിക്കുന്നു.

ഡി. സ്ഥിരമായി ഉണ്ടാക്കുന്ന ചിലവുകളും അതിന്റെ പ്രയോജനം കുറഞ്ഞ സമയത്തേക്ക് ലഭിക്കുന്നതുമാണ്.

|

4.Difference between Capital Receipts and Revenue Receipts

| Capital Receipts | Revenue Receipts |

| a. The Income which is not received regularly is called capital receipts. | a. The income which is received regularly is called revenue receipts. |

| b. It is shown on the liability side of the balance sheet. | b. It is shown on the credit side of income and expenditure A/c |

| c. The balance of capital income is carried forward to the next year. | c. The revenue income A/c is closed at the end of the year. |

| d. Capital receipts shows the financial position of the organisation. | d. Profit or loss can be known from the revenue receipts. |

5.Difference between Fund based accounting and Non fund based accounting

| Fund based Accounting | Non fund based Accounting |

| a . It is on cash basis | a. It is on accrual basis |

| b. Owners have no economic interest | b. Owners have economic interest in the for of profit. |

| c. Financial statements are receipts and payments A/c income expenditure A/c,Balance sheet. | c. Financial statements are trading A/c .profit and loss A/c and balance sheet. |

| d. Usually expenditure more than income known as deficit. | d. The result of matching of revenues and expenses may be profit or loss |

| ഫണ്ട് അടിസ്ഥാനമാക്കിയുള്ള അക്കൗണ്ടിംഗ് | ഫണ്ട് ഇതര അക്കൗണ്ടിംഗ് |

| എ . ഇത് പണത്തിന്റെ അടിസ്ഥാനത്തിലാണ് | എ. അത് അക്രൂവൽ അടിസ്ഥാനത്തിലാണ് |

| ബി. ഉടമകൾക്ക് സാമ്പത്തിക താൽപ്പര്യമില്ല | ബി. ലാഭത്തിനുവേണ്ടി ഉടമകൾക്ക് സാമ്പത്തിക താൽപ്പര്യമുണ്ട്. |

| സി. സാമ്പത്തിക പ്രസ്താവനകൾ രസീതുകളും പേയ്മെന്റുകളും A/c വരുമാന ചെലവ് A/c, ബാലൻസ് ഷീറ്റ് എന്നിവയാണ്. | സി. A/c .ലാഭവും നഷ്ടവും A/c, ബാലൻസ് ഷീറ്റ് എന്നിവയാണ് സാമ്പത്തിക പ്രസ്താവനകൾ. |

| ഡി. സാധാരണയായി വരുമാനത്തേക്കാൾ കൂടുതൽ ചെലവ് കമ്മി എന്നറിയപ്പെടുന്നു. | ഡി. വരുമാനവും ചെലവും പൊരുത്തപ്പെടുത്തുന്നതിന്റെ ഫലം ലാഭമോ നഷ്ടമോ ആകാം |

Treatment of some important items

1. Subscription : Subscription are the membership fee paid by

member’s annually.

- It can be seen on the receipt side of the receipt and payment a/c

- Credit side of income and expenditure a/c (only the amount for current year)

- Amount to be credited to I & E a/c is calculated as follows

2. Donation: donation is the amount

received by NPO from the members or non members.

ഇഷ്ടദാനമായി വ്യക്തികളിൽനിന്ന് സ്ഥാപനത്തിന് ലഭിക്കുന്ന തുക.

- If donation is received for specific purpose, it should be shown on the liability side of the balance sheet.

- Donation of a general nature may either be credited to I & E A/c

- (if the amount is small) or transferred to liability side of the balance sheet

- (if the amount received is big)

3. Capital fund : Capital fund is the

excess of asset over liabilities of the concern.

സ്ഥാപനത്തിന്റെ മുഖധനം, സമ്പാദ്യത്തിൽ നിന്ന് ബാധ്യതകൾ കുറച്ചാൽ മൂലധനം

കണ്ടുപിടിക്കാം

- It is shown on the liability side of the B/s

- (Surplus is added and deficit is deducted therefrom.

4. Legacy : It is the amount received by

NPO on the death of a person as per the will.

ഒരു വ്യക്തിയുടെ മരണാനന്തരം അയാളുടെ വിൽപ്രതത്തിൽ പറഞ്ഞിരിക്കുന്ന പ്രകാരം

സ്ഥാപന ത്തിന് ലഭിക്കുന്ന തുകയാണിത്.

- It is appear on the debit side of the R& P a/c

- It is non recurring in nature, it should be treated as capital receipt, and shown on the liability side of the balance sheet.

5. Life membership fee: It is a lumpsum

amount paid by members once in their life time.

വരിസംഖ്യ വാർഷികമായി നൽകുന്നതിന് പകരം മൊത്തമായി ഒരു തവണകൊണ്ട്

അടക്കുന്നതാണ് ആജീവനാന്ത അംഗത്വഫീസ്.

It is non recurring in nature, so treated as capital receipt, added to

the capital fund on the liability side of the balance sheet.

6. Entrance fee : It is the amount paid by

the new members at the time of joining the organisation.

ഒരാൾ അംഗത്വമെടുക്കുമ്പോൾ ആദ്യമായി സ്ഥാപനത്തിലേക്ക് കൊടുക്കുന്ന ഫീസാണ്

പ്രവേശന ഫീസ്.

- If it is treated as revenue receipt, it is credited to I & E a/c

- If it is treated as capital receipt, added to capital fund on the liability side of the balance sheet.

7. Endowment fund : It is a gift or

donation with the condition that only income earned by these asset can

be used by the organisation and not the principal amount.

സാമ്പത്തിക ഭദ്രത മുൻനിർത്തി സ്ഥിരം വരുമാനം പ്രതീക്ഷിച്ചുകൊണ്ട്

നിക്ഷേപിച്ചിരി ക്കുന്ന തുകയാണ് എൻഡോവ്മെന്റ് ഫണ്ട്. ഇത് പ്രത്യേക ഇനമായി

ബാലൻസ് ഷീറ്റിൽ കാണിക്കു കയും ഇതിൽ നിന്നുള്ള വരുമാനം വരവ് ചെലവ്

അക്കൗണ്ടിൽ കാണിക്കുകയും ചെയ്യുന്നു.

- Shown on the liability side of B/S

- Interest earned on such fund is shown on the credit side of the 1 & E A/C

8. Grant from Govt. Agencies : NPO’s

receive grants or subsidies from government agencies.

ഗവൺമെന്റിൽ നിന്നുള്ള വരുമാനം. പൊതുസഹായമായി ലഭിക്കുന്ന തുക

Income and Expenditure A/c

സഹായങ്ങൾ ക്യാപിറ്റൽ വരവ് പരിഗണിച്ച് ക്യാപിറ്റൽ ഫണ്ടിലേക്ക് മാറ്റുന്നു.

- General Purpose-Credit side of I&E a/c

- Specific purpose-shown on liability side of balance sheet.

9. Honorarium:

It is the amount paid to person invited by NPO to conduct programme.

ലാഭേച്ഛയില്ലാതെ പ്രവർത്തിക്കുന്ന സ്ഥാപനങ്ങളിൽ സ്വമേധയാ ജോലി

ചെയ്യുന്നവർക്ക് അവരുടെ സേവനങ്ങൾക്ക് പ്രതിഫലമായി നൽകുന്ന തുകയാണ് ഇത്.

- It is revenue nature so taken into debit side of I & E a/c

10. Sale of old news paper :

Treated as revenue receipt and credited to I&E a/c

11. Sale of sports material :

Treated as revenue receipt and credited to 1 & E a/c.

12. Income from investment:

It represent interest received on the investment

- Credit side of I & E a/c

- Investment relating to specific fund shown on the liability side of the balance sheet.

13. Sale of asset:

Appeared on the debit side of R&P a/c

- Any profit / loss on sale transferred to Credit /Debit side of I&E a/c

- Deducted from the asset side of the balance sheet

14. Special/specific fund: Funds created

for specific purpose like cricket fund, tournament fund, prize fund,

building fund etc.

- Shown on liability side of B/S, add/deduct income to or expense in respect of such fund. Expense or income relating to such special fund should not taken into income and expenditure account.

- If the fund is invested, then special fund investment should be taken on the asset side of the balance sheet.

15. Purchase of sports material : It is a

capital expenditure so it has to be taken on the asset side of the B/S.

16. Expenditure on consumption of stationary: Purchase of stationary appear on the payment side of the R& P

a/c.

- If whole of such stationary is not consumed expenditure on consumption of stationery is calculated as follows and debited to I&E A/C